Par Agnès BENNI, Gestionnaire de Patrimoine

Investir dès le plus jeune âge est un moyen efficace de participer au financement des projets futurs de vos enfants et vos petits enfants . Cependant, bien souvent, cela se limite à des versements sur des livrets d’épargne bancaire qui correspondent plutôt à une épargne à court terme.

Compte tenu de leur jeune âge, vos enfants disposent d’un horizon d’investissement à long terme.

Pourquoi ne pas leur en faire profiter.

Plusieurs formes de placement s’offrent à eux

- Les produits bancaires tels le PEL, le CEL, le Livret A peuvent être ouverts au nom d’un enfant mineur

- Le compte titres ordinaire qui permet de recevoir des liquidités ou des titres directement. Vous pouvez ainsi gratifier vos enfants de vos propres titres tout en purgeant la fiscalité sur les plus values générées.

- Le PEA : les enfants peuvent ouvrir un Pea Jeune dès leur majorité s’ils sont rattachés au foyer fiscal de leurs parents, limité à 20 000 € d’apport par enfant.

Le contrat d’assurance vie au nom de l’enfant mineur

Là encore, vous pouvez souscrire un contrat d’assurance vie au nom d’un enfant mineur.

Cette solution patrimoniale est néanmoins possible, mais en présence des deux parents, qui doivent souscrire ensemble pour le compte du mineur, s’il s’agit d’un contrat en fonds euros

Parallèlement, vous rédigez un pacte adjoint (acte sous seing privé) pour encadrer l’utilisation des fonds.

La donation transgénérationnelle via un contrat d’assurance vie au nom du petit enfant

La donation avec pacte adjoint est une solution parfaite et très efficace pour les grands parents qui souhaitent réaliser une donation à leurs petits-enfants mineurs.

Lier un pacte adjoint à un don manuel sur un contrat d’assurance-vie permet au donateur :

- D’exiger qu’il soit fait remploi des fonds donnés pour investir dans un contrat d’assurance vie mineur.

- De bloquer les rachats (partiels, programmés ou total) des sommes investies sur le contrat d’assurance vie jusqu’aux 25 ans maximum du donataire. La clause d’inaliénabilité affectant un bien donné ou légué n’est valable que si elles sont temporaires et justifiées par un intérêt sérieux et légitime (Article 900-1 du Code Civil)

- D’effectuer l’ensemble des démarches liées à la donation, la souscription du contrat d’assurance vie et sa gestion sans l’intervention des représentants légaux (article 389-3 du code civil). La clause d’administration permet de déterminer un tiers administrateur pour la gestion du contrat souscrit dans le cadre de la donation. Cette personne procèdera seule à la souscription pour le compte du donataire et administrera le contrat pour le compte de l’enfant.

La Tontine

A l’instar du contrat d’assurance vie avec pacte adjoint, la Tontine permet de répondre à l’objectif de transmettre son patrimoine dans un cadre simple et de retarder la date de disponibilité des capitaux..

Pour exemple :

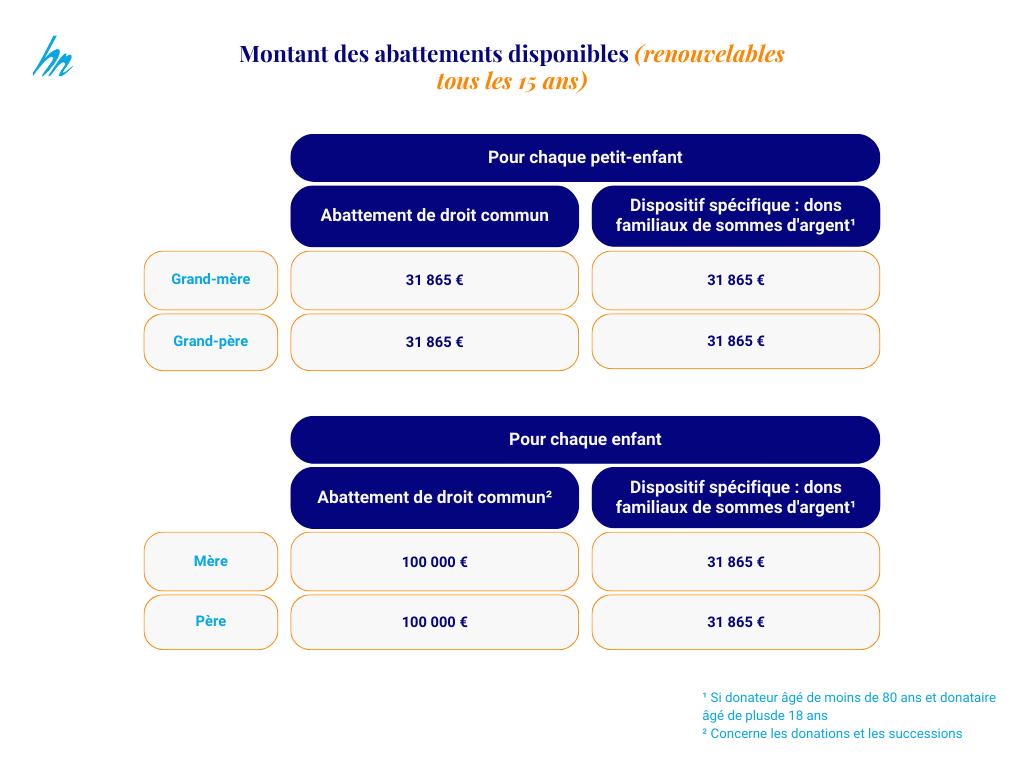

Un couple de grands parents donne chacun 31 865 € à leur petite fille âgée de 13 ans.

La petite fille adhère à une Tontine de 12 ans

A l’âge de 25 ans, la petite fille bénéficie d’une quote part de répartition (sous réserve de la survie de l’assuré)

Afin de mieux encadrer l’usage des sommes données, la Tontine pourra également être assortie d’un pacte adjoint.

{kind=link}