Outre les SCI, les parts de société de droit suisse peuvent être taxées en France sous certaines conditions. Les actions ou parts d’une personne morale étrangère à prépondérance immobilière, détenues par des personnes physiques non domiciliées en France, sont soumises aux droits de mutation à titre gratuit à concurrence de la proportion existant entre la valeur des immeubles situés sur le territoire français et celle de l’actif total de la société.

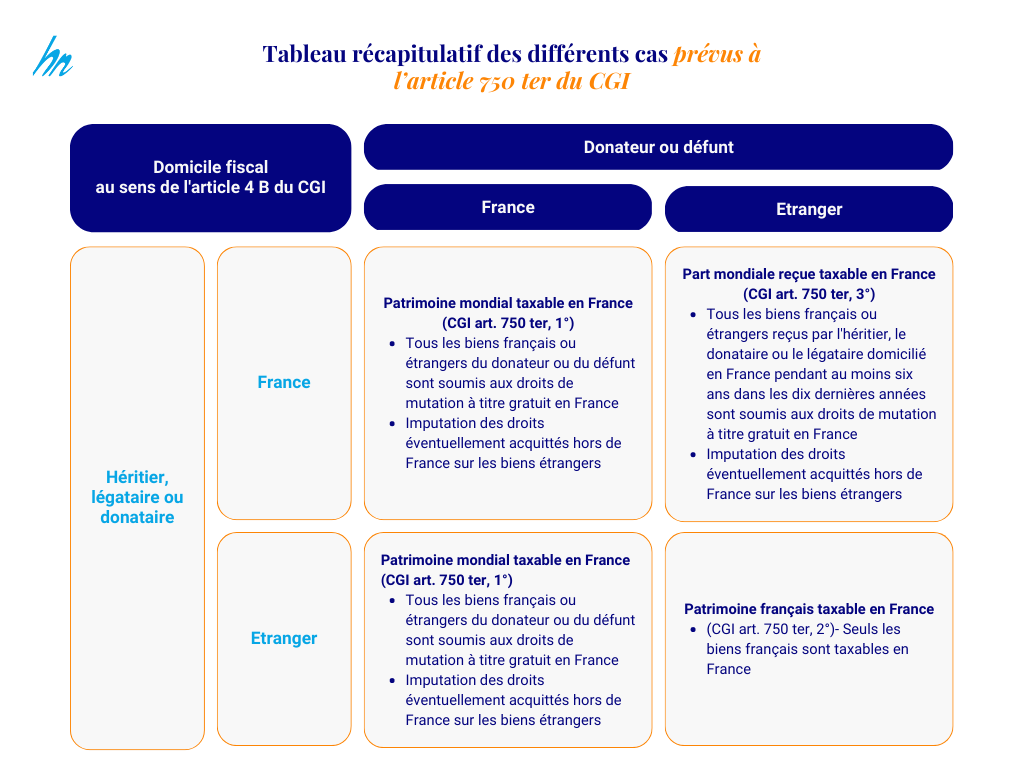

Qu’entend-on par biens situés en France ?

Ils sont définis par l’article 750 ter du CGI. Pour rappel, on distingue :

-

- les biens qui ont une assiette matérielle en France métropolitaine ou dans les départements d’outre-mer (Guadeloupe, Guyane française, Martinique, Mayotte et la Réunion) ;

- les biens incorporels français visés à l’alinéa 3 du 2° de l’article 750 ter du CGI (des créances sur un débiteur domicilié en France métropolitaine ou dans les départements d’outre-mer ; des valeurs mobilières émises par l’État français, une personne morale de droit public française ou une société qui a, en France, son siège social statutaire ou le siège de sa direction effective et ce quel que soit la composition de son actif ; des brevets d’invention, marques de fabrique, concédés ou exploités en France) ;

- les titres de personnes morales non cotées en bourse dont le siège est situé hors de France, à prépondérance immobilière française (alinéa 4 du 2° de l’article 750 ter du CGI). L’actif de la personne morale étrangère en cause doit être principalement constitué d’immeubles bâtis ou non bâtis situés sur le territoire français ou de droits réels immobiliers portant sur ces biens (usufruit, droit d’usage, …) ou de titres de personnes morales elles-mêmes à prépondérance immobilière. La société est à prépondérance immobilière, si la valeur des immeubles et droits immobiliers situés en France représente plus de 50 % de la valeur de l’actif social situé en France.

Ci-après la formule permettant de déterminer la prépondérance immobilière d’une entité étrangère :

Valeur immeubles et droits réels immobiliers situés en France (non affectés à exploitation) / Valeur totale de l’actif social situé en France

Illustrons le propos

Une société de droit suisse non cotée détient un actif composé d’un bien immobilier situé à Paris d’une valeur de 1.500.000 euros, d’un autre situé à Montreux d’une valeur de 200 000 euros et de valeurs mobilières détenues dans un établissement bancaire situé en France d’une valeur de 200 000 euros.

Les titres de la société sont donc imposables en France dans la mesure où la société est à prépondérance immobilière française : (1 500 000 / (1 500 000 + 200 000)) > 50 %.

En reprenant les données du cas d’espèce, si le défunt associé personne physique est domicilié en Suisse, ses titres seront soumis aux droits de mutation à titre gratuit à hauteur de 78,95 % (1 500 000 / (1 500 000 + 200 000 + 200 000)).

Comment s’élimine la double imposition ?

En matière conventionnelle, l’élimination de l’impôt sur les successions s’opère de deux façons : au moyen de l’exonération de certains biens en raison de leur taxation au seul lieu du dernier domicile du défunt avec un taux effectif moyen retenu pour le calcul des droits ou par le biais de l’imputation des droits acquittés à l’étranger. La méthode du taux effectif global a l’avantage de permettre la progressivité de l’impôt sur les biens imposés en France en tenant compte de l’ensemble des biens qui auraient été imposés en l’absence de convention pour obtenir une taxation au plus juste. Le crédit d’impôt est plus sévère : il ne permet pas le remboursement de l’excédent acquitté. L’impôt étranger n’est imputable sur l’impôt français que dans la limite dudit impôt afférent aux biens meubles et immeubles situés hors de France. Dès lors, le crédit d’impôt ne s’applique pas sur les biens français. Par ailleurs, si un bien est exonéré de droits en France, les droits payés à l’étranger ne sont pas imputables.

L’application de l’article 750 ter du CGI ne limite pas le droit d’imposer de l’autre Etat. La Suisse pourra donc, si la loi cantonale du lieu du domicile du défunt le prévoit, imposer les biens situés en France et notamment les aspects mobiliers de la succession. Ainsi, certains biens peuvent être soumis à une double imposition. Cette situation peut se révéler très préjudiciable. On mentionnera le cas d’un défunt décédé à Genève laissant un ami légataire universel en France. Le canton de Genève taxe les personnes sans lien de parenté à 54,6%. On sait que dans un tel cas de figure, la France retient une imposition de 60% ce qui revient à une imposition globale de près de 115% soit plus que la valeur transmise ! La double imposition peut être évitée par le mécanisme de l’article 784 A du CGI qui retient une imputation des droits de succession acquittés à l’étranger sur les droits exigibles en France. Ainsi, le légataire n’aura qu’à régler la différence de 5,4% à l’Administration fiscale française pour tout bien immobilier situé en Suisse. Pour toute détention d’un bien immobilier en France via une société civile immobilière (SCI) en revanche, le crédit d’impôt ne saurait jouer. Depuis la fin des relations conventionnelles entre les deux Etats, la situation est devenue réellement pénalisante pour l’ensemble des biens acquis, sous l’égide de l’ancienne convention bilatérale, à travers des parts de société considérées comme des biens situés en France et taxables également, le cas échéant, dans le canton du domicile du défunt.

L’imputation n’est possible que dans les cas définis aux 1° et 3° de l’article 750 ter du CGI, c’est-à-dire lorsque, au jour de la succession le défunt est domicilié en France (CGI art. 750 ter 1°) ou l’héritier ou le légataire est domicilié en France et qu’il a eu son domicile fiscal en France pendant au moins six années au cours des dix dernières années précédant celle au cours de laquelle il reçoit les biens (CGI art. 750 ter 3°). Dans l’hypothèse où un défunt résident fiscal en France laisse un enfant et possède divers immeubles en France et un appartement dans le canton de Genève, les droits de succession réglés dans le canton par l’enfant pourront être imputés sur la quote-part des droits français portant sur le bien situé en Suisse. Le notaire chargé de la succession internationale en France devra remplir l’imprimé cerfa n°2740 auprès de la recette des non-résidents valant demande d’imputation. La justification à opérer par le requérant résultera d’une attestation délivrée par l’administration fiscale étrangère ou du rapprochement de la quittance des droits ou de toute autre pièce équivalente avec la déclaration de succession souscrite dans le pays étranger.

La SCI n’a pas plus le vent en poupe en matière d’impôt sur la fortune !

La fin des relations conventionnelles entre la France et la Suisse est pénalisante pour les acquisitions faites en France à travers des SCI au moment de la transmission des parts. Prenant appui sur une convention fiscale toujours en vigueur[2], un arrêt du Tribunal Fédéral (TF) du 13 décembre 2022 (2C_365/2021) vient alourdir ce poids fiscal en matière d’impôt sur la fortune. La Juridiction a confirmé l’imposition dans le canton de Vaud à l’impôt sur la fortune de parts de SCI détenues par des résidents fiscaux suisses dès lors que l’actif net n’était pas supérieur au seuil des 1,3 millions d’euros. A partir du moment où les parts de société ne sont pas taxables à l’impôt sur la fortune immobilière (IFI) pour être d’une valeur moindre que le seuil d’imposition en France, la Suisse retrouve son pouvoir d’imposer au grand dam des contribuables ! En effet, la convention fiscale ne prévoit pas de taxation exclusive en France. Les magistrats n’ont fait que reprendre la lettre des dispositions applicables pour permettre aux cantons de soumettre les parts de SCI à l’impôt sur la fortune en Suisse. Le droit d’imposition en Suisse n’est pas limité par la convention en dessous du seuil de 1,3 millions d’euros. Cet arrêt ne présage rien de bon sur les applications strictes à venir de la convention fiscale. En effet, si les cantons s’appuyaient sur cette jurisprudence, le risque fiscal serait palpable pour les acquisitions réalisées grâce à des avances en compte-courant d’associés. Non déductibles dans le cadre de l’IFI, la convention fiscale n’interdit pas de taxer cette créance que détient l’associé en Suisse.

Analysée sous le prisme purement fiscal, une acquisition en France par un résident suisse est vivement déconseillée à travers une société.

[1] BOI-ANNX-000306 35 conventions fiscales internationales en vigueur concernent la double imposition des successions.

[2] Cf article 24 de la convention entre la France et la Suisse en vue d’éviter les doubles impositions en matière d’impôts sur le revenu et sur la fortune signée le 9 septembre 1966 (et son protocole additionnel) et modifiée par les avenants du 3 décembre 1969, du 22 juillet 1997 et du 27 août 2009.

{kind=link}